최근 온라인을 통해 가입하는 다이렉트 자동차보험이 빠르게 확산되고 있다. 약 15% 저렴한 보험료 때문인데, 보험에 대한 전문지식이 없는 운전자라면 약간의 학습이 필요하다. 또한 추가특약을 잘 활용하면 큰 비용 증가 없이 효과적인 보험 가입이 가능하다.

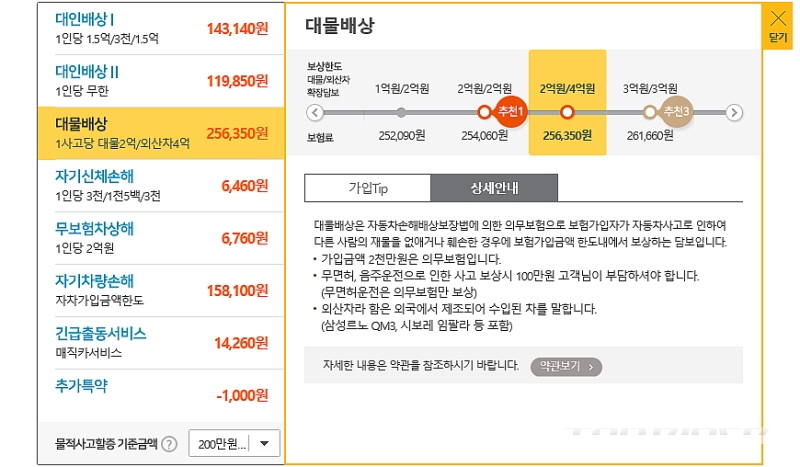

일반적으로 다이렉트 자동차보험을 가입할 때 가장 중점적으로 고려하는 부분이 대물배상 특약 가입금액이다. 사실 가장 중요한 사항은 아니나, 한도 금액이 지나치게 낮지 않으면 된다. 기자는 2억원 한도의 담보 특약을 가입했으며, 2290원을 더해 외제차의 경우 4억원으로 증액시켜주는 담보를 선택했다.

가장 중요한 담보는 자손이라고 불리는 자기신체손해다. 이 부분은 크게 자기신체손해와 자동차상해로 나뉜다. 자동차상해는 자기신체손해 대비 8배 이상 비싼 보험료로 인해 대부분의 사람들이 기피한다. 가격을 강조하는 다이렉트 보험에서도 이런 비싼 담보를 추천하지 않는데, 내용을 살펴보면 선택할 만한 가치는 충분하다.

자손은 운전자 단독 사고로 인해 운전자나 동승자가 다쳤을 때 보장받는 부분이다. 예를 들어 빙판길 단독사고로 나와 가족들이 입원하게 될 경우, 자기신체손해의 경우 상해급수에 따라 병원비를 지급받는다. 여기서 보험금과 병원비는 차액이 발생되는데, 일반적으로는 병원비가 높게 발생된다.

반면, 자동차상해는 본인 과실에 의한 단독 사고의 경우, 다른 가해차량으로 인한 사고와 동일하게 보장받는다. 운전자는 물론 동승한 가족들에게도 실제 지급된 병원비를 보장해주는 것은 물론 향후 치료비까지 산정받을 수 있다. 특히 자동차상해는 단독 사고에서 동승자가 직계가족일 경우 큰 혜택을 받을 수 있다.

무보험차상해나 자기차량손해는 다이렉트 보험에서도 기본으로 선택하도록 유도하기 때문에 보장금액 만 조절해 적절한 보험료를 산정하면 된다. 무보험차상해는 가해차량이 무보험차거나 뺑소니 차량일 때 보험사에서 우선적으로 보장받을 수 있는 특약으로 필수 항목이다. 또한 해당 특약 가입시 다른차운전담보가 함께 가입된다.

자기차량손해의 경우 나이가 어리거나 외제차의 경우 상당히 높은 금액이 산정된다. 1년 보험료가 수백만원에 해당하는 경우는 대부분 해당 특약의 위험률이 높기 때문이다. 차량가액이 낮은 경우 자차가입을 하지 않는 경우도 많은데, 막상 사고가 발생되면 보험사가 제공하는 다양한 서비스를 받을 수 없어 난감할 수 있다.

자기차량손해에 가입된 경우 과실비율이 결정되지 않아도 보험사가 차량 수리비를 먼저 지원하기 때문에, 사고 즉시 차량을 수리할 수 있다. 이후 과실비율에 따라 보험사는 상대방 보험사에 구상권을 청구해 사고 처리가 마무리된다. 이 부분은 보험사가 제공하는 가장 핵심적인 서비스다.

긴급출동서비스는 자동차보험에서 가장 아깝지 않은 서비스다. 가입 금액 대비 제공받는 혜택이 크기 때문이다. 기본적인 긴급출동서비스는 1년간 5회의 출동 서비스와 10km 한도의 견인 거리를 제공한다. 보험사의 상급 특약을 선택하면 연간 10회, 1회 견인시 50km까지 늘릴 수 있어 유용하다. 금액 차이는 5000원 수준이다.

![[시승기] 푸조 3008 GT, 실연비 20km/ℓ..이쁘고 경제적](https://www.kod.es/data/trd/image/2025/10/31/trd20251031000001.122x80.0.jpg)

![[시승기] 아이오닉6N, 믿기지 않는 완성도의 스포츠카](https://www.kod.es/data/trd/image/2025/10/29/trd20251029000001.122x80.0.jpg)

![[시승기] 볼보 ES90, 이상적인 시트포지션과 승차감 구현](https://www.kod.es/data/trd/image/2025/10/23/trd20251023000001.122x80.0.jpg)

![[시승기] 기아 EV5, 패밀리 전기 SUV의 새로운 스탠다드](https://www.kod.es/data/trd/image/2025/09/24/trd20250924000001.122x80.0.jpg)

![[시승기] 쏘렌토 하이브리드, 5천만원에 모든 것을 담았다](https://www.kod.es/data/trd/image/2025/09/15/trd20250915000001.122x80.0.jpg)